Actionnariat Salarié

Outils de fidélisation des talents dans l’entreprise et de rémunération complémentaire, les attributions gratuites d’actions (AGA) et bons de souscription de parts de créateurs d’entreprise (BSPCE) sont des mécanismes encadrés juridiquement et fiscalement.

Actions gratuites

Une entreprise peut proposer d’attribuer gratuitement ses propres actions notamment à ses managers. Leur régime juridique et fiscal est encadré.

Simulateurs

Déterminez la fiscalité de vos actions gratuites (AGA) et BSPCE grâce à nos simulateurs.

Le régime des attributions d’actions gratuites permet aux salariés ou à certains mandataires sociaux de recevoir des actions de leur société :

- Gratuitement,

- Sans nécessité de mobiliser leur épargne, avec un gain certain quelle que soit l’évolution du marché alors que l’avantage lié à des stock-options reste aléatoire.

Cet outil répond à la volonté d’associer des managers ou collaborateurs à la performance de l’entreprise en leur donnant accès au capital.

Les sociétés par actions (sociétés anonymes, sociétés en commandite par actions, sociétés par actions simplifiées) peuvent attribuer des actions gratuites, qu’elles soient cotées ou non cotées, à leurs salariés ou managers. Des actions gratuites peuvent également être attribuées par une entreprise à des salariés ou managers de filiales ou de sociétés mères sous certaines conditions.

Seuls les salariés et les dirigeants de la société peuvent bénéficier des AGA.

Toutefois, les salariés ou dirigeants concernés ne doivent pas détenir plus de 10% du capital social de la société et l'attribution des AGA ne doit pas avoir pour effet d'attribuer aux titulaires d'AGA plus de 10% du capital. Depuis la loi « Pacte » du 22 mai 2019, le plafond prend en compte uniquement les actions en cours d’acquisition et de conservation.

Il est possible de prévoir une attribution d'actions gratuites uniquement à une catégorie de salariés.

Le bénéficiaire est en principe assuré de réaliser une plus-value au moment de la revente de ses actions.

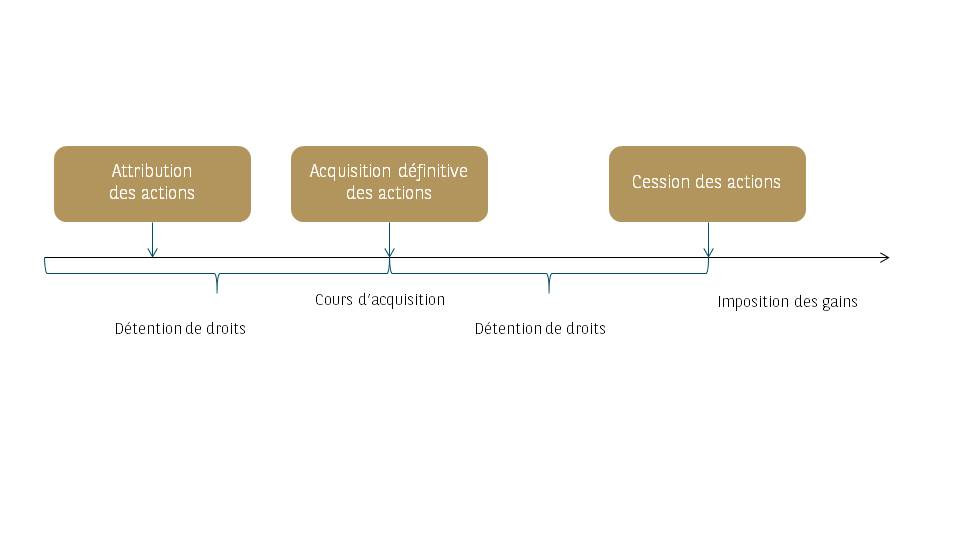

L’attribution des actions à leurs bénéficiaires est définitive au terme d’une première période, dite période d’acquisition.

Pendant cette période, les attributaires ne sont pas propriétaires des actions et n’ont aucun droit d’actionnaire. A la fin de la période d'acquisition, ils peuvent acquérir définitivement les actions ; la société transfère les actions au bénéficiaire qui devient alors actionnaire. Démarre une seconde période dite période de conservation.

A la fin de cette période, les actions deviennent librement cessibles. Par principe, l’imposition a lieu postérieurement à la cession.

Pour bénéficier du régime de « faveur » des actions gratuites, il convient de respecter certaines conditions notamment celles relatives aux périodes d’acquisition et de conservation. Dans le cas contraire, le gain d’acquisition est taxé comme un salaire (charges sociales et impôt sur le revenu au barème progressif). Par ailleurs, ces règles s’appliquent exclusivement aux plans remplissant les conditions pour bénéficier de la législation française. Ce point doit être validé tout particulièrement en cas de plan d’attribution étranger.

Pour les actions gratuites dont l'attribution a été autorisée par une décision de l'assemblée depuis le 8 août 2015, le plan d’actions gratuites s’étale sur au moins 2 ans :

- la période d’acquisition des actions gratuites est de 1 an minimum ;

- la fixation d’une période de conservation des actions gratuites n’est pas obligatoire ;

- la durée cumulée des périodes d’acquisition et de conservation des actions est de 2 ans minimum.

Attention : au-delà des conditions légales de délai, le plan d’actions gratuites peut prévoir que l’acquisition définitive des actions gratuites sera subordonnée à la réalisation de certaines conditions : condition de présence effective et continue du bénéficiaire dans l’entreprise, atteinte d’objectifs… mais ces conditions doivent reposer sur des critères objectifs.

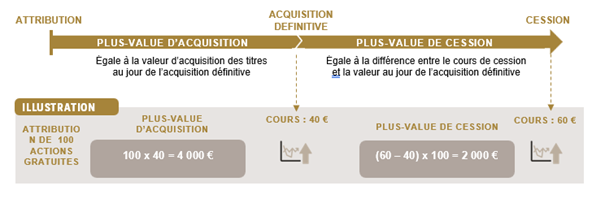

Lors de la cession des actions attribuées gratuitement, on distingue deux plus-values susceptibles d’être générées :

- la plus-value d’acquisition (qui correspond à la valeur de l’action au jour de l’acquisition définitive). En effet, pour une action gratuite, par principe, le prix de revient est nul.

- la plus-value de cession qui représente la différence entre le cours au jour de la cession et le cours au jour de l’acquisition définitive.

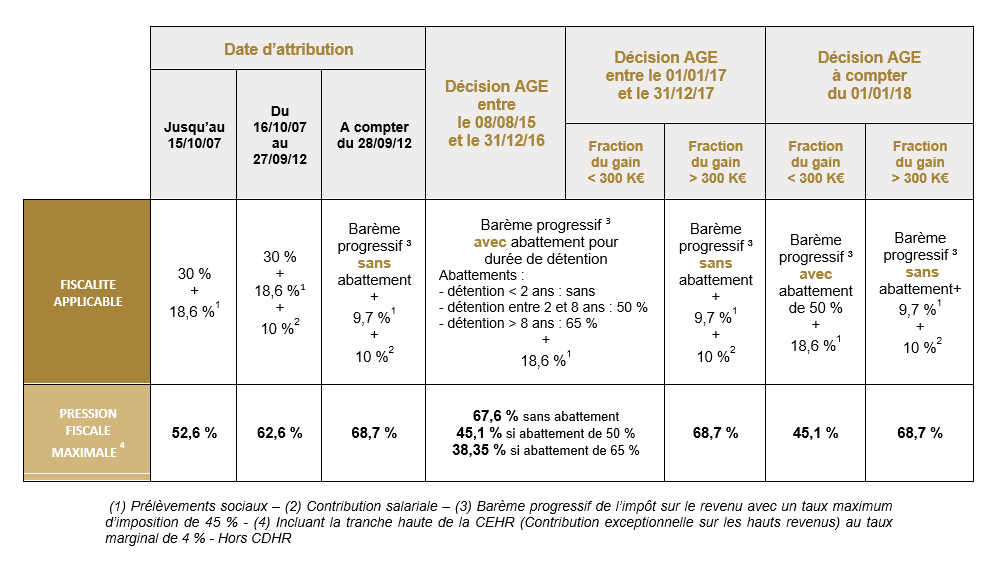

Le régime fiscal des actions gratuites a connu au cours des dernières années plusieurs évolutions successives mais la taxation intervient toujours, par principe, lors de la cession des actions.

- Imposition de la plus-value d’acquisition

Pour la taxation de la plus-value d’acquisition, il convient de distinguer plusieurs régimes successifs. Notre simulateur vous permet d’estimer la fiscalité de votre plus-value d’acquisition, son traitement fiscal dépendant en particulier de la date d’Assemblée générale extraordinaire (AGE) ayant décidé de l’attribution du plan d’actions gratuites concerné.

Il convient d’évaluer l’impact de l’impôt sur le revenu, mais aussi des prélèvements sociaux, d'éventuelle contribution salariale, CEHR (contribution exceptionnelle sur les hauts revenus) ou CDHR (contribution différentielle sur les hauts revenus).

A noter : en présence d’un élément d’extranéité territoriale, les modalités d’imposition peuvent être différentes.

Afin de déterminer le (les) régime(s) applicable(s), il est au préalable nécessaire d’effectuer un audit de votre situation notamment lorsque les actions gratuites sont issues de plusieurs plans successifs ce qui est fréquent en pratique.

Connaître la fiscalité des mes actions gratuites (AGA)- Imposition de la plus-value de cession

Pour la taxation de la plus-value de cession, la loi de finances pour 2025 a aménagé le régime fiscal des management packages afin de mettre un terme à une insécurité juridique née d’arrêts du Conseil d’État du 13 juillet 2021.

Ainsi, les cessions effectuées à compter du 15 février 2025, le texte pose désormais un principe général (art. 163 bis H du Code général des impôts) : est imposé en traitements et salaires le gain réalisé lors de la cession d’actions souscrites ou acquises par des salariés ou des dirigeants ou attribuées à ceux-ci en contrepartie des fonctions de salarié ou de dirigeant.

Par exception et sous conditions, quelle que soit l’origine de l’acquisition ou de la souscription des actions (plan légal ou conventionnel), est susceptible d’être imposée selon le régime des plus-values de valeurs mobilières la fraction du gain dans la limite d’un plafond de performance financière appréciée sur la durée de détention des titres. Ce calcul est complexe et suppose l’évaluation de la société lors de l’acquisition et lors de la cession.

En outre, pour bénéficier de ce régime, les titres doivent présenter un risque de perte de leur valeur d’acquisition ou de souscription (les titres autres que les actions gratuites, les actions issues de la levée de stock-options ou de l’exercice de BSPCE doivent également respecter un délai de détention de plus de 2 ans).

Au-delà de cette fraction, la plus-value est imposée comme un salaire.

L’objet du texte est de distinguer ce qui relève d’un retour normal sur investissement (imposé comme une plus-value) de ce qui s’apparente à une rémunération (imposé comme salaire).

D’un point de vue social, la totalité du gain, y compris la partie imposée comme un salaire, reste exonérée de charges sociales (part employeur et part salariale), ce qui ne fait plus porter aux entreprises le risque relatif aux cotisations en cas de requalification en salaires.

De plus, la fraction du gain imposée selon le régime des plus-values est soumise aux contributions sociales (CSG, CRDS, etc.) au taux de 18,6 %. La loi de financement de la sécurité sociale pour 2026 a prévu une hausse de 1,4 % de la CSG sur certains revenus dont les gains des AGA, stock-options et BSPCE portant ainsi le total des prélèvements sociaux à 18,6 % (contre 17,2 % auparavant).

La fraction imposée comme un salaire est soumise à une contribution salariale libératoire au taux de 10 %.

| Fraction du gain < plafond | Fraction du gain > plafond | |

|---|---|---|

| Impôt sur le revenu (hors éventuelles CEHR et CDHR) |

= Plus-value de valeur mobilière soumise au PFU de 12,8 % (ou option globale pour le barème progressif de l’impôt sur le revenu) | = Salaires soumis au barème progressif de l’impôt sur le revenu (taux maximum de 45 %) |

| Prélèvements sociaux | 18,6 % | 10 % |

Ainsi, pour les cessions/donations intervenues à compter du 15 février 2025, le gain de cession réalisé par un dirigeant/salarié actionnaire doit au préalable être analysé pour vérifier s’il entre ou non dans le champ d’application de l’article 163 bis H du Code général des impôts.

Dans le cas où le gain de cession entrerait dans le champ d’application de cet article, il supporterait alors la fiscalité spécifique décrite ci-dessus. Il est donc nécessaire de se rapprocher d’un conseil juridique et fiscal pour vérifier ces points.

Les actions gratuites ne sont pas éligibles au PEA.

Durant la période d’acquisition, aucune donation n’est juridiquement envisageable, aucun droit n’étant définitivement acquis.

A l’issue de la période d’indisponibilité, les actions étant acquises définitivement, la donation est possible. Attention toutefois car cette opération constitue un fait générateur de l’imposition du gain d’acquisition entre les mains du donateur.

Concernant le gain de cession, la donation « purge » ce gain excepté si celui-ci entre dans le champ d’application de l’article 163 bis H du Code général des impôts (cf. Question « Quel est le régime fiscal des actions gratuites ? »). Dans ce cas, le gain net est déterminé et imposé entre les mains du donateur au titre de l’année de la donation (loi de finances pour 2026). Attention, il existe une incertitude quant à l’effet d’une donation sur l’assiette du gain de cession à prendre en compte (intégralité ou partie imposable en traitements et salaires ?). Nous restons dans l’attente des commentaires administratifs.

Avertissement : Les informations contenues dans la bibliothèque patrimoniale sont fournies à titre purement informatif et documentaire et prennent en compte l'état du droit existant au jour de leur publication. Elles peuvent faire l’objet de modifications en fonction des évolutions législatives et réglementaires. Elles ne prétendent pas à l’exhaustivité et ne doivent pas déterminer à elles seules l’opportunité de réaliser une opération patrimoniale. Seule l'analyse de votre situation patrimoniale personnelle peut vous permettre de prendre une décision éclairée. Les contenus de la bibliothèque ne sauraient être considérés comme représentant un conseil juridique et/ou fiscal.

Privilege Connect

Notre service téléphonique exclusif est à votre disposition, du lundi au vendredi de 8h à 20h et le samedi de 8h à 18h, hors jours fériés.

Service gratuit

+ prix appel