Aider ses proches

Vous souhaitez aider vos enfants ou un proche, protéger votre conjoint, et envisagez de leur prêter un bien ou de l’argent voire de leur faire une donation et transmettre de votre vivant une partie de votre patrimoine.

Donner

Une des façons d’aider vos proches est de procéder à des donations. Cette opération de transmission répond à différentes règles civiles et fiscales et nécessite de prendre certaines précautions.

Simulateurs

Vous souhaitez aider vos enfants ou un proche, protéger votre conjoint : estimez le coût grâce à nos simulateurs.

La donation offre au donateur la possibilité de donner de son vivant une partie de son patrimoine (biens ou sommes d'argent) à une ou plusieurs personnes de son choix. En qualité de donateur, il transfère irrévocablement la propriété ou, en cas de démembrement, la nue-propriété d'un bien à un bénéficiaire (le donataire). Pour que la donation soit effective, le bénéficiaire doit l’accepter.

La donation est un moyen de gratifier un proche immédiatement à la différence du legs par testament qui ne prendra effet qu’au décès du testateur. Le donateur peut ainsi faire des choix de son vivant et les mettre en œuvre sans attendre. Attention toutefois car, sauf exceptions, la donation est en principe irrévocable*. Il faut donc bien mesurer toutes les conséquences de son acte.

La donation est un acte d’anticipation et, si elle est bien préparée, permet de limiter les sources de conflits entre héritiers au décès du donateur.

Elle peut engendrer le paiement de droits mais bénéficie aussi d’un intérêt fiscal sous conditions (abattement …).

* Exceptions au principe d’irrévocabilité : certaines donations entre époux ; des cas exceptionnels tels que l’ingratitude grave du bénéficiaire ou la survenance ultérieure d’un premier enfant du donateur.

Pour effectuer une donation, le donateur doit être sain d'esprit et disposer de la capacité juridique de disposer de ses biens (être majeur ou mineur émancipé et non soumis à un régime particulier de protection). La donation peut être effectuée à tout âge mais attention dans certaines situations, la donation pourrait être présumée fictive. C’est le cas par exemple d’une donation, en démembrement, à certains héritiers moins de trois mois avant le décès du donateur.

Une donation peut être effectuée en faveur de toute personne : enfants ou petits-enfants, un autre membre de la famille ou même un tiers. Il existe toutefois des limites telles que les personnes susceptibles d’exercer une influence sur le donateur (professionnels de santé, employés de maison assistant une personne âgée…) à qui le bénéfice d’une donation ou d’un legs est interdit.

Par ailleurs, certains héritiers, dits réservataires (les enfants ou le conjoint selon les cas), sont protégés par la loi et ne peuvent être déshérités ; la loi leur réservant une part minimum du patrimoine du défunt qu’on appelle la réserve héréditaire. (cf. question « Combien peut-on donner ? »).

Cette règle est donc susceptible de limiter la part du patrimoine qui pourrait être transmise. Seule la « quotité disponible » c’est-à-dire la part qui excède la « réserve héréditaire » peut être donnée au profit des autres personnes. En cas de dépassement, les héritiers réservataires pourraient remettre en cause ces donations en demandant leur réduction lors du règlement de la succession.

En revanche, à défaut d'héritiers réservataires, l'ensemble des biens peut être transmis mais attention le coût fiscal de la donation variera en fonction du lien de parenté avec le bénéficiaire et devra être estimé.

Tous types de biens peuvent faire l’objet d’une donation :

- immobiliers (maisons, appartements, terrains, etc.),

- ou mobiliers (liquidités, actions, obligations, meubles, véhicules, tableaux, etc.).

Attention toutefois, certains supports financiers ne peuvent être transmis par donation : le plan d’épargne en actions (PEA) et le contrat d’assurance-vie notamment qui constituent des enveloppes non transmissibles. L’assurance-vie reste toutefois un outil de transmission privilégié en cas de décès.

Une donation peut être faite en pleine propriété ou en démembrement. Dans ce dernier cas, le donateur conserve généralement l’usufruit et le donataire reçoit la nue-propriété du bien.

Point d’attention : la loi de finances pour 2024 a instauré un nouvel article visant plus particulièrement la donation d’une somme d’argent avec réserve d’usufruit et qui prévoit la taxation de la créance de restitution née de ce type de donation. La valeur de la dette de restitution sera alors soumise aux droits de succession, en fonction du lien de parenté existant entre le nu-propriétaire et l’usufruitier. Cette mesure s’appliquant aux successions ouvertes à compter du 29 décembre 2023, il convient donc de se rapprocher de son conseil si une telle donation a déjà été mise en place ou si elle est envisagée.

Dispositif particulier : dons de sommes d’argent affectés à l’acquisition de la résidence principale ou à certains travaux (loi de finances pour 2025)

Une mesure temporaire permet, sous conditions, d’exonérer de droits certains dons de sommes d’argent consentis dans le cadre familial (à un enfant, petit-enfant, arrière-petit-enfant ou à défaut, neveu ou nièce). Ces sommes doivent être affectées par le donataire, au plus tard le dernier jour du 6ème mois suivant la donation :

- à l’acquisition d’un immeuble acquis neuf ou en état futur d’achèvement utilisé comme résidence principale, ou en cas de location à celle de son locataire ;

- ou à certains travaux de rénovation énergétique effectués dans son habitation principale (sauf lorsque les dépenses ont déjà permis au donataire de bénéficier de certains avantages fiscaux).

Cette mesure s’applique aux donations de sommes d’argent effectuées entre le 15 février 2025 et le 31 décembre 2026 dans la double limite de :

- 100 000 € par un même donateur à un même donataire

- et de 300 000 € par donataire.

Par exemple, un enfant peut ainsi recevoir de la part de ses deux parents et de ses grands-parents un montant cumulé de 300 000 €.

Cet abattement spécifique se cumule avec les abattements de droit commun et les abattements pour dons familiaux de sommes d’argent. L’exonération est applicable aux seuls dons de sommes d’argent réalisés en pleine propriété. Aucune limite d’âge n’est fixée pour le donateur.

Le bénéfice de l’exonération est subordonné à un engagement de conservation de la résidence principale ou de location du logement à usage d’habitation (hors location intrafamiliale) pour une durée de cinq ans à compter de la date d’acquisition de l’immeuble ou de son achèvement (si postérieur) ou de la date d’achèvement des travaux.

Attention, les sommes utilisées par le donataire pour certaines dépenses ouvrant droit à d’autres avantages fiscaux (crédit d’impôt au titre de l’emploi d’un salarié à domicile ; déduction de charges pour la détermination de l’impôt sur le revenu ; MaPrimeRénov’) ne peuvent pas bénéficier de l’exonération.

A noter : l’exonération peut s’appliquer que la donation soit réalisée par acte notariée ou par don manuel (formulaire n° 2735).

Par principe, la loi ne fixe pas de limite. Il faut toutefois prendre en compte le fait qu’au-delà de certains montants, la donation aura un coût fiscal et surtout respecter les règles de la réserve héréditaire.

Les héritiers dits réservataires sont les enfants et, à défaut d’enfant, le conjoint survivant. Cela signifie qu’ils reçoivent automatiquement, au décès du parent ou du conjoint, une part du patrimoine du défunt.

La réserve héréditaire correspond à la part du patrimoine qui est réservée aux héritiers réservataires; la quotité disponible est la part du patrimoine dont le donateur peut disposer librement.

L’importance de la réserve héréditaire dépend de la qualité et du nombre d’héritiers réservataires.

L’existence de tels héritiers est appréciée au moment de l’ouverture de la succession.

Précision : les ascendants, en l’absence de descendants, ne sont pas des héritiers réservataires.

En présence de descendants

| Nombre d'enfants | Réserve globale | Quotité disponible |

|---|---|---|

| 1 | 1/2 | 1/2 |

| 2 | 2/3 | 1/3 |

| 3 ou plus | 3/4 | 1/4 |

À défaut de descendants et en présence du conjoint

| Réserve globale | Quotité disponible |

|---|---|

| 1/4 | 3/4 |

En cas de donations au profit de tiers, il convient donc de prendre en compte cette règle. A défaut de respecter la part de réserve, les héritiers réservataires pourraient en demander la réduction au moment de la succession.

Pour connaître le montant des droits de donation, (cf. question « Comment calcule-t-on les droits de donation ? » dans la rubrique « Payer les droits de donation »).

Le don manuel permet de transmettre une partie de son patrimoine de son vivant par la remise matérielle d’un bien au donataire, sans formalisme particulier. Toutefois, ce type de don ne concerne exclusivement que les biens meubles : une somme d’argent (chèque ou virement bancaire), des bijoux, des objets d’art, une voiture, des valeurs mobilières (transfert de titres financiers tels que des actions cotées ou non cotées).

Au décès du donateur, les dons manuels consentis par le défunt à ses héritiers sont, sauf aménagement spécifique, « rapportables » à la succession. Ils sont ainsi ajoutés à la succession avant de déterminer la part de chacun des héritiers. Ceci permet de rétablir l’équilibre entre eux.

Dans certains cas, il est conseillé de rédiger un pacte adjoint au don manuel. C’est un écrit constituant la preuve de ce don et qui en précise le contenu. C’est notamment utile lorsque l’on souhaite qualifier juridiquement le don (en pleine propriété ou en démembrement), prévoir des charges et conditions (désignation d’un tiers administrateur, interdiction temporaire d’aliéner…) ou aménager les règles du rapport à la succession… Attention le pacte adjoint n’est cependant pas l’acte constitutif du don manuel.

Fiscalement, le don manuel ne devient taxable que lorsque l'administration fiscale en prend connaissance. Ce don est alors soumis aux droits de donation (après éventuel abattement et application du barème) lorsque :

- le bénéficiaire du don le révèle spontanément à l'administration fiscale,

- le bénéficiaire du don le déclare dans un acte soumis à enregistrement,

- le bénéficiaire du don hérite du donateur ou reçoit de lui une nouvelle donation,

- l'existence du don est constatée à l'occasion d'une décision de justice.

Si la révélation du don manuel à l'administration fiscale le rend taxable, cela permet aussi de le dater officiellement et ainsi faire courir le délai de rappel fiscal de 15 ans. Il s’agit du délai au terme duquel l'éventuel abattement ainsi que la progressivité du barème des droits de donation se reconstituent. (cf. question « Comment calcule-t-on les droits de donation ? ») Il est donc souvent opportun de le révéler.

Quant aux formalités de la déclaration du don manuel, lorsque son montant dépasse 15 000 €, elles peuvent être effectuées au choix du bénéficiaire :

- soit dans le mois du décès du donateur (formulaire n° 2734-SD)

- soit dans le mois de la révélation (formulaire n° 2735-SD).

Si le don est inférieur à 15 000 €, la déclaration doit être effectuée dans le mois de la révélation. La déclaration du don peut également se faire en ligne par le donataire sur son espace personnel impôts.gouv.fr > Rubrique Déclarer > Vous avez reçu un don ? Déclarez-le.

A noter : le don manuel doit être distingué du présent d’usage, l’un est une donation, l’autre une forme de cadeau. (cf. question « Qu’est-ce qu’un présent d’usage ? »).

Un présent d'usage est un cadeau lié à un évènement familial ou un usage social et n’excédant pas une certaine valeur.

Pour qu’un cadeau soit reconnu comme un présent d’usage et éviter la requalification en donation, deux conditions, appréciées au cas par cas, doivent être remplies :

- Il doit être lié à un événement précis qui répond à un usage familial ou social : anniversaire, fiançailles, naissance, mariage... Le cadeau doit être concomitant avec l’évènement.

- Il doit avoir une valeur modique c’est-à-dire être proportionné par rapport au patrimoine et aux revenus de celui qui l’a fait. Il n’existe pas de règle de proportionnalité.

Sous réserve de respecter ces conditions, on peut offrir un cadeau à qui l’on souhaite.

A noter : attention cependant si l’on donne des titres car le prix d’acquisition des titres est considéré comme nul : la plus-value ne sera donc pas purgée.

Un présent d’usage est sans incidence fiscale et successorale. Il ne donne pas lieu au paiement de droits et ne consomme pas les abattements disponibles en fonction de la qualité du donataire. Il n’est pas pris en compte au moment de la succession (on dit qu’il n’est ni rapportable ni réductible).

En matière de donation, différentes distinctions doivent être effectuées.

Il convient tout d’abord de distinguer le don manuel (formalisé par une simple déclaration) de la donation notariée (avec recours à un notaire, parfois incontournable). (cf. question « Qu’est-ce qu’un don manuel ? »).

Quant à la donation simple, elle se distingue de la donation-partage (cf. question « Pourquoi envisager une donation-partage au profit de ses enfants ? »). La donation simple peut se faire sous la forme d’un don manuel ou d’une donation notariée. Il existe deux types de donation simple :

- La donation « en avancement de part successorale » qui est une avance sur l'héritage à venir. Lors du règlement de la succession, l'enfant ayant reçu une telle donation devra la « rapporter » et elle sera déduite de la part d'actif successoral lui revenant. L’égalité entre les enfants sera ainsi assurée.

- La donation « hors part successorale » qui s’ajoute à la part réservataire de l’enfant et s’impute exclusivement sur la quotité disponible c’est-à-dire la part de succession dont le défunt a pu disposer librement ; cette donation permet par exemple d’avantager un enfant par rapport à un autre. (cf. question « Combien peut-on donner ? »)

La donation-partage à la différence de la donation simple consiste non seulement à transmettre mais aussi à partager entre les héritiers, de son vivant, tout ou partie de ses biens.

Que se passe-t-il en cas de décès ?

Entre une donation et le décès du donateur, la valeur du bien donné a pu évoluer à la hausse comme à la baisse. Civilement, la valeur à retenir pour l’évaluation des biens est étroitement dépendante de la forme de la donation :

- Si les biens ont fait l’objet d’une donation simple, il est tenu compte de la valeur au jour du décès du donateur. La valeur n’est donc pas figée au jour de la transmission.

- Si les biens ont été en revanche transmis dans le cadre d’une donation-partage, ils seront retenus pour leur valeur fixée au jour de la donation.

Au décès du donateur, les biens compris dans une donation-partage ayant déjà été partagés, ne seront donc pas rapportés à la succession.

Peut-on transformer une donation simple en donation-partage ?

Une donation simple peut être transformée en donation-partage. Avec l’accord de ses enfants donataires, il est en effet possible d'incorporer une ou plusieurs donations simples, antérieurement réalisées, dans une donation-partage, quelle que soit la forme de la donation (don manuel, donation notariée). Si le bien antérieurement donné a été vendu par le donataire, le bien éventuellement acquis en remploi peut, lui aussi, être incorporé.

Fiscalement, quelle que soit la valeur, au jour de la donation-partage, du bien antérieurement donné et même si, à l’occasion de cette incorporation, il est décidé un changement de bénéficiaire du bien donné, seul un droit de partage de 2,5 % est, en principe dû.

Point d’attention en présence d’une donation-partage d’un bien indivis : en 2013, la Cour de Cassation a remis en cause toute donation-partage qui consiste à ne transmettre que des droits indivis sur un même bien. La Cour de cassation a jugé que, pour qu’il y ait donation-partage, il faut pouvoir attribuer à chacun des biens distincts. Ainsi, donner un immeuble en indivision à ses enfants ne peut pas, en application de cette jurisprudence, être considéré comme une donation-partage. En cas de réalisation d’une telle opération, il convient de se rapprocher de son notaire.

Peut-on prévoir des conditions ou des charges à la donation-partage ?

Une donation-partage peut s’accompagner de clauses particulières parmi lesquelles :

- La clause de retour conventionnel : en cas de prédécès du donataire avant le donateur, le bien revient dans le patrimoine de celui-ci sans droits. L’objectif est d’assurer la conservation des biens donnés dans la famille.

- La clause d’inaliénabilité : la vente du bien transmis requiert l’accord du donateur. Cette charge doit être prévue pour une durée limitée (par exemple, jusqu’à un âge de raison défini par le donateur) et pour un motif légitime et sérieux (par exemple, protéger le patrimoine familial ou éviter un risque de dilapidation en présence d’un jeune majeur).

- La clause d’exclusion de communauté : le bien transmis ne pourra pas être apporté par le donataire à une communauté de biens qu’il pourrait avoir avec son conjoint.

- La clause prévoyant une obligation de remploi : afin d’éviter qu’il soit fait un mauvais usage d’un bien donné, notamment s’il s’agit d’une somme d’argent (à la suite de la vente de titres par exemple), il est possible de stipuler que le donataire devra employer la somme conformément aux intentions du donateur.

- La clause désignant un tiers administrateur chargé de gérer les biens donnés durant la minorité du donataire.

Le pacte Dutreil a pour finalité d’assurer la pérennité des entreprises familiales en diminuant significativement le coût fiscal de la transmission par donation ou succession d’une entreprise individuelle ou des titres de société sous réserve de respecter certaines conditions.

L’application du dispositif Dutreil permet, en cas de donation ou de succession, de bénéficier d’une exonération à hauteur de 75 % sur la valeur des titres transmis.

En complément de cet abattement, dans le cas d’une donation en pleine propriété, le montant des droits peut être encore réduit de 50 % si le donateur a moins de 70 ans.

L’application du dispositif repose sur le respect de nombreuses conditions, parmi lesquelles :

- Exercice d’une activité principale éligible : industrielle, commerciale, artisanale, agricole ou libérale ou y être assimilée. Il peut s’agir également d’une holding à la condition qu’elle soit animatrice.

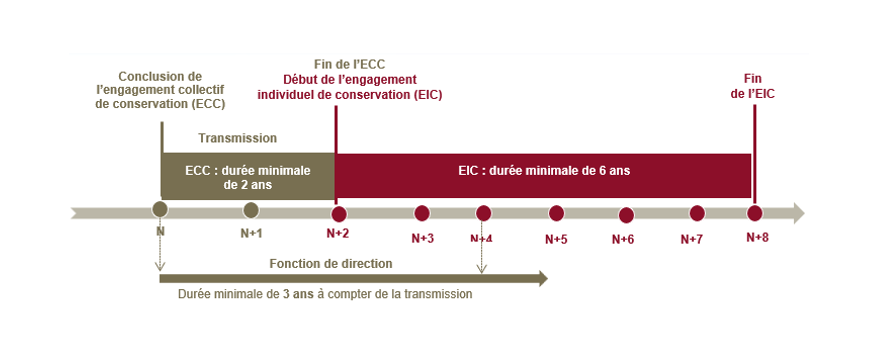

- Deux engagements de conservation des titres consécutifs :

- Un engagement collectif d’une durée minimale de deux ans(1)

- et un engagement individuel qui commence à courir à l’expiration de l’engagement collectif. Il doit être pris par les héritiers, légataires ou donataires au moment de la transmission.

- Une fonction de direction doit être exercée par l’un des signataires de l’engagement collectif ou l’un des héritiers, donataires ou légataires ayant pris l’engagement individuel durant toute la durée de l’engagement collectif, mais également pendant trois ans à compter de la date de transmission (décès ou donation).

La loi de finances pour 2026 est venue durcir les conditions d’éligibilité du dispositif Dutreil avec :

- Un allongement de la durée d’engagement individuel de conservation qui passe de 4 à 6 ans de conservation. Avec l’engagement collectif, la durée totale de conservation passe donc à 8 ans minimum.

- Un recentrage de l’assiette d’exonération avec l’exclusion des biens somptuaires non affectés à l’activité de la société à titre exclusif. Sont notamment visés certains biens somptuaires (véhicules de tourisme, yachts, métaux précieux et objets d’art, chevaux de course ou de concours, vins et alcools …) ainsi que les logements et résidences.

- Ces biens sont exclus de l’assiette de l’exonération s’ils ne sont pas affectés par la société à son activité professionnelle principale (y compris lorsqu’ils sont détenus par l’intermédiaire d’une filiale contrôlée par la société faisant l’objet de la transmission) :

- De façon exclusive

- Et depuis son acquisition ou au moins trois ans avant la transmission et le rester jusqu’à la fin de l’engagement individuel de conservation (ou jusqu’à sa revente) [soit sur une période de 9 ans en principe]

A défaut de disposition spécifique, la loi de finances s’applique aux transmissions à titre gratuit effectuées à compter du lendemain de la publication de la loi au Journal officiel, soit le 21 février 2026 peu importe la date de signature du pacte.

Précisions :

- Si aucun engagement collectif n’a été signé avant la transmission, l’engagement collectif peut, dans certains cas, être réputé acquis lorsque, depuis au moins 2 ans, au moment de la transmission, le défunt ou le donateur et son conjoint (ou partenaire pacsé) remplissent les conditions de seuil et l'un d'entre eux exerce des fonctions de direction. Le donataire ou héritier n’est alors tenu que d’un engagement individuel de conservation des titres de 4 ans. A noter : ce dispositif n’a pas été supprimé par la loi de finance pour 2026.

- Par ailleurs, en l’absence d’engagement pris avant la transmission par décès, l’engagement collectif de conservation peut encore dans certains cas être conclu dans les six mois du décès par un ou des héritiers ou légataires entre eux ou avec d’autres associés (engagement « post mortem »).

Attention : le pacte Dutreil est un outil performant en matière de transmission d’entreprise mais il suppose de remplir de nombreuses conditions pour sa mise en place et de respecter des conditions de validité tout au long des engagements collectif et individuel. Aussi, nous vous recommandons de vous rapprocher de votre conseil pour l’étude d’un tel dispositif.

(1) Pour les engagements souscrits depuis le 1er janvier 2019, cet accord doit porter, pour une société non cotée, sur au moins 17 % des droits financiers et 34 % des droits de vote (au minimum 10% des droits financiers et 20 % des droits de vote pour une société cotée).

Avertissement : Les informations contenues dans la bibliothèque patrimoniale sont fournies à titre purement informatif et documentaire et prennent en compte l'état du droit existant au jour de leur publication. Elles peuvent faire l’objet de modifications en fonction des évolutions législatives et réglementaires. Elles ne prétendent pas à l’exhaustivité et ne doivent pas déterminer à elles seules l’opportunité de réaliser une opération patrimoniale. Seule l'analyse de votre situation patrimoniale personnelle peut vous permettre de prendre une décision éclairée. Les contenus de la bibliothèque ne sauraient être considérés comme représentant un conseil juridique et/ou fiscal.

Des actualités sur-mesure

Pour vous permettre d’être informé sur une large variété de thématiques et actualités de la Banque Privée

Privilege Connect

Notre service téléphonique exclusif est à votre disposition, du lundi au vendredi de 8h à 20h et le samedi de 8h à 18h, hors jours fériés.

Service gratuit

+ prix appel