Administrer et gérer vos biens immobiliers

Vous souhaitez vendre ou louer un bien immobilier, investir dans un bien qui a une particularité ou une dimension historique. Vous cherchez à structurer la détention de vos biens et même les transmettre. Quels sont les impacts fiscaux de votre situation et de vos choix en termes d'impôt sur le revenu et d'IFI ?

Vendre

Vous vendez votre résidence principale ou un bien locatif.

Vous vous interrogez sur la fiscalité afférente à cette opération.

Simulateurs

Evaluez les impacts fiscaux de vos choix grâce à nos simulateurs.

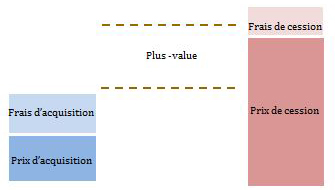

Une plus-value immobilière peut être définie comme un gain réalisé lors de la vente (ou d’un acte juridique qui serait analysé comme une vente tel qu’un échange, un apport en société…) d’un bien immobilier (immeuble, terrain, nue-propriété ou l’usufruit d’un immeuble).

Une fois déterminée, une telle plus-value est en principe imposable mais plusieurs cas d’exonération existent.

Le calcul d’une plus-value immobilière s’effectue par étapes :

-

Calculer la différence entre d’une part, le prix de vente diminué de certains frais de cession et d’autre part, le prix d’acquisition augmenté de certains frais afférents à l’acquisition du bien.

- Déterminer ensuite si la plus-value peut bénéficier d’un abattement pour durée de détention.

NB : dans certains cas, l’application des abattements pour durée de détention conduit à une exonération de la plus-value mais attention des cas d’exonération indépendants de la durée de détention existent aussi.

Le prix de vente de l’immeuble est le prix indiqué dans l’acte de vente. Pour le calcul de la plus-value, il est augmenté des éventuelles charges supplémentaires que le vendeur mettrait à la charge de l’acquéreur (comme par exemple le remboursement d’un emprunt à la place du vendeur). Le prix mentionné dans l’acte est par ailleurs diminué de certains frais comme les commissions de vente, les frais de mainlevée d’hypothèque, les honoraires de certifications et diagnostics obligatoires, les honoraires d’architecte…

Une plus-value immobilière se calcule par différence entre le prix de vente de l’immeuble et son prix d’acquisition majoré de certains frais. La nature de ces frais varie selon que le bien a été ou acheté ou reçu par donation / succession.

- Lorsque le bien a été acheté par le vendeur, le prix d’acquisition est celui qui a été mentionné dans l’acte d’achat. Sont à ajouter au prix d’acquisition les « frais d’acquisition » retenus généralement forfaitairement pour 7,5 % du prix d’acquisition ou au choix pour le montant réel des frais justifiés limitativement énumérés.

- Lorsque le bien est entré dans le patrimoine du vendeur par donation ou succession, c’est la valeur qui a été retenue pour le calcul des droits d’enregistrement qui constitue le prix d’acquisition. Les frais d’acte ou de déclaration (honoraires du notaire, taxe de publicité foncière, droits de timbre) et les droits de succession ou de donation afférents au bien pris en charge par le vendeur au moment où il a reçu le bien viennent majorer le prix.

- Que le bien ait été acheté ou reçu par donation / succession, le prix peut aussi être augmenté des dépenses de travaux de construction, reconstruction, agrandissement et amélioration justifiées et effectuées par une entreprise à l’exclusion de celles constituant des dépenses locatives courantes et des celles déduites pour le calcul des revenus fonciers ou ayant constitué la base de calcul d’une réduction ou d’un crédit d’impôt.

À noter : si l’immeuble vendu est détenu depuis plus de 5 ans, il est aussi possible d’évaluer les travaux à 15 % du prix d’acquisition, et ce, sans avoir à justifier de la réalité des travaux ou à produire des factures.

Depuis la loi de finances pour 2015, le mode de calcul de l’abattement pour durée de détention est identique selon qu’il s’agit d’une cession d’un immeuble bâti ou d’un terrain.

Lorsque le bien immobilier cédé est détenu depuis plus de 5 ans, la plus-value est diminuée d’un abattement pour durée de détention.

Le taux et la cadence de l’abattement pour durée de détention diffèrent selon que l’on cherche à déterminer le montant de la plus-value qui va être imposable à l’impôt sur le revenu (taux de 19 %) et le montant de la plus-value qui va être soumise aux prélèvements sociaux (taux de 17,2 %).

Pour la détermination de la plus-value imposable à l’impôt sur le revenu, l’abattement est de :

- 6 % au titre de l'année de détention au-delà de la cinquième et jusqu’à la 21 ème année

- 4 % au titre de la 22 ème année

Après 22 ans de détention, la plus-value est exonérée d’impôt sur le revenu mais elle ne l’est pas encore de prélèvements sociaux. En effet, pour la détermination de la plus-value imposable aux prélèvements sociaux, l’abattement est de :

- 1,65 % au titre de l'année de détention au-delà de la 5 ème jusqu’à la 21 ème

- 1,60 % au titre de la 22 ème année de détention

- 9 % au titre de l'année au-delà de la 22 ème

Entre 23 ans et 30 ans, la plus-value n’est soumise qu’aux prélèvements sociaux. Après 30 ans de détention, l’exonération des prélèvements sociaux est acquise.

À noter : le délai de détention court par période de douze mois sans prendre en compte les fractions d’année.

En cas de vente d'un immeuble par une SCI non soumise à l'IS, la durée de détention est à apprécier au niveau de la société, et non à celui de ses associés.

La plus-value immobilière (après abattement pour durée de détention) est imposée à l'impôt sur le revenu au taux de 19 %.

Les prélèvements sociaux (après abattement pour durée de détention dont le rythme diffère de l’impôt sur le revenu) actuellement au taux de 17,2 % sont dus au même moment.

Une taxe supplémentaire peut s'appliquer en cas de plus-value imposable (calculée après abattements appliqués en matière d’IR) supérieure à 50 000 €. Le taux s'échelonne de 2 % à 6 % selon le montant de la plus-value imposable. En pratique, celui-ci est calculé par le notaire. La taxe ne concerne pas les ventes exonérées, ni les ventes de terrains à bâtir.

Le notaire se charge de liquider l’ensemble des impôts. La plus-value doit être également mentionnée dans la déclaration des revenus remplie l’année suivante.

NB : Si vous êtes soumis au plafonnement de l'IFI, le montant de la plus-value avant abattements sera considéré comme un revenu.

Plusieurs exonérations sont susceptibles d’être applicables en matière de vente immobilière.

Exonération sur la durée de détention d'un bien

La première résulte du mode de calcul de la plus-value immobilière qui induit que la vente d’un bien échappe à l’impôt sur le revenu et aux prélèvements sociaux si ce bien est détenu depuis plus de 30 ans. Entre 23 ans et 30 ans de détention, la plus-value échappe à l’impôt sur le revenu mais pas aux prélèvements sociaux.

Exonération de la plus-value sur la résidence principale

Par ailleurs, la plus-value réalisée lors de la vente de la résidence principale est toujours exonérée quelles que soient la valeur du bien et la durée de détention. La résidence principale se définit comme le logement occupé à titre de résidence habituelle pendant la majeure partie de l’année. En principe le bien doit être la résidence principale au moment de la vente mais l’exonération peut s’appliquer si le logement reste vacant sous réserve que la vente intervienne dans un délai normal (l’administration a précisé qu’un délai d’un an est toujours normal mais des circonstances particulières peuvent justifier un délai plus long). Mais attention, si le bien est loué ou mis à la disposition gratuite d’un tiers, l’exonération est perdue.

Notez aussi que l’exonération s’étend aux dépendances immédiates et nécessaires (garages, chambres de service, terrains entourant la construction) de la résidence principale dès lors qu’elles sont vendues en même temps.

Lorsque le bien est démembré, des règles particulières existent : par exemple, si le logement appartient en nue-propriété aux enfants et en usufruit à un parent qui l’occupe à titre de résidence principale, l’exonération ne s’applique qu’à la part de plus-value correspondant aux droits de l’ascendant usufruitier.

Exonération de la plus-value lors de la première vente d'un logement autre que la résidence principale

La plus-value réalisée lors de la première vente d’un logement autre que la résidence principale peut aussi être exonérée à condition que le vendeur n’ait pas été propriétaire de sa résidence principale au cours des 4 années précédant la cession et qu’il réinvestisse le prix de vente dans l’achat ou la construction d’un logement destiné à devenir son habitation principale (dans les 2 ans). Si seulement une partie du prix de cession est réinvestie, l’exonération est limitée à cette fraction du prix.

Dans ce cadre, il est également toléré que le prix de cession serve au remboursement d’un emprunt qui avait été contracté pour l’achat du premier logement aujourd’hui cédé et que l’acquisition de la nouvelle résidence soit également financée par emprunt (Rép Fromantin, AN 11/06/2013 p 6093 n°20830).

Attention :

on ne peut bénéficier de cette exonération qu’une seule fois.

Enfin, il existe une série d’exonérations particulières non traitées ici, applicables aux redevables de condition modeste ou encore, par exemple, à la vente d’un immeuble destiné au logement social.

Les ventes d’immeubles achevés depuis plus de 5 ans, réalisées entre particuliers agissant à titre privé, sont situées hors du champ d'application de la TVA et donnent lieu à l’application des droits d’enregistrement (5,09 %, portés à 5,80 % dans la plupart des départements). En revanche, lorsqu’il y a vente d'immeuble achevé depuis moins de 5 ans par un professionnel assujetti à la TVA agissant en tant que tel, elle est susceptible d’être soumise à la TVA. Des règles particulières existent en matière de terrains.

Attention : il existe aussi d’autres frais d’acquisition comprenant notamment la rémunération du notaire.

Avertissement : Les informations contenues dans la bibliothèque patrimoniale sont fournies à titre purement informatif et documentaire et prennent en compte l'état du droit existant au jour de leur publication. Elles peuvent faire l’objet de modifications en fonction des évolutions législatives et réglementaires. Elles ne prétendent pas à l’exhaustivité et ne doivent pas déterminer à elles seules l’opportunité de réaliser une opération patrimoniale. Seule l'analyse de votre situation patrimoniale personnelle peut vous permettre de prendre une décision éclairée. Les contenus de la bibliothèque ne sauraient être considérés comme représentant un conseil juridique et/ou fiscal.

Des actualités sur-mesure

Pour vous permettre d’être informé sur une large variété de thématiques et actualités de la Banque Privée

Privilege Connect

Notre service téléphonique exclusif est à votre disposition, du lundi au vendredi de 8h à 20h et le samedi de 8h à 18h, hors jours fériés.

Service gratuit

+ prix appel