Gérer vos actifs financiers

Votre patrimoine financier génère des revenus et des plus-values. Vous vous interrogez sur les modalités de leur taxation, en particulier avec la mise en place depuis le 1er janvier 2018 d’une « flat tax ».

Assurance-vie

Le contrat d’assurance-vie permet de répondre à différents objectifs (Constitution de l’épargne ; préparation à la retraite ; préparation de la transmission ; protection des proches…) tout en bénéficiant d’un cadre fiscal avantageux (fiscalité en cas de rachat ou fiscalité en cas de décès).

Simulateurs

Evaluez les coûts et les gains de vos placements financiers grâce à nos simulateurs.

L’assurance-vie repose sur un contrat par lequel une compagnie d’assurance s’engage en contrepartie du paiement de prime(s) à verser un capital ou une rente à un bénéficiaire désigné.

Certains contrats répondent à un objectif patrimonial d’épargne, de constitution d’un capital ou d’une rente (contrats dits en cas de vie) et de transmission dans un cadre fiscal particulier. D’autres relèvent d’un objectif de prévoyance (contrats dits en cas de décès).

La plupart des contrats commercialisés couvrent à la fois le risque de vie et le risque de décès et sont des contrats par lesquels la compagnie d’assurance s’engage à verser une rente ou un capital soit au souscripteur assuré s’il est toujours en vie à l’échéance, soit à une ou plusieurs autres personnes désignées dans une clause bénéficiaire si l’assuré décède.

Précisons que l’assuré a, dans le cadre de ces contrats, la possibilité, à tout moment, de récupérer ses capitaux avant le dénouement du contrat en effectuant un « rachat ». Contrairement à ce que l’on entend parfois dire les capitaux ne sont jamais « bloqués » (Attention toutefois au cas de l’acceptation bénéficiaire - cf. notre question : Qu’est-ce que l’acceptation d’un contrat ? Quelles en sont les modalités ?

Le contrat d’assurance-vie est un outil permettant de gérer une partie de son épargne dans un cadre juridique et fiscal particulier. Les primes peuvent être investies sur le fonds en euros de la compagnie d’assurance et sur une large gamme d’unités de compte (FCP, SICAV, …), la répartition entre ces supports devant être validée avec la compagnie (cf. notre question : Qu’est-ce qu’un support en euros ? Qu’est-ce qu’une unité de compte ?).

En l’absence de rachat, seuls les produits (gain) générés par le fonds en euros supportent au fil de l’eau les prélèvements sociaux (PS) (au taux actuel de 17,2 %) lors de leur inscription en compte. En présence d’unités de compte, les PS seront prélevés lors du rachat ou, à défaut, au décès de l’assuré.

Des arbitrages peuvent être effectués au sein du contrat (changement de la répartition de l’épargne entre les différents supports financiers) sans déclencher d’imposition.

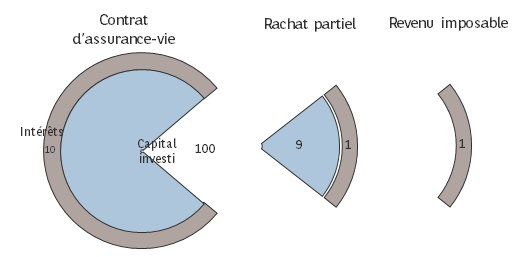

En cas de rachat, seule la part de gains est taxée (cf. notre question : Quelle est l’imposition en cas de rachat sur mon contrat d’assurance vie ?).

Le contrat d’assurance-vie permet par ailleurs de transmettre des capitaux dans un cadre juridique et fiscal particulier, à des bénéficiaires désignés, lors du décès de l’assuré. Lorsque le bénéficiaire est déterminé ou déterminable, le capital décès ne fait pas en principe partie de la succession de l’assuré, sauf si les primes sont manifestement exagérées (cf. notre question : Qu’entend-on par primes manifestement exagérées ?).

En cas de décès, la fiscalité diffère selon la date de souscription du contrat, les dates de versement des primes et l’âge de l’assuré lors du versement de chaque prime, mais certains bénéficiaires, dont le conjoint et le partenaire pacsé, sont exonérés - cf. notre question : Quelle fiscalité pour les capitaux versés en cas de décès ?

Dans le cadre d’un investissement sur un support en euros, la compagnie d’assurance s’engage à rembourser à l’échéance du contrat une somme égale aux primes versées augmentées des intérêts capitalisés (sous déduction des frais de gestion). Ces intérêts versés chaque année sont composés de deux éléments : un taux d’intérêt technique et une participation aux bénéfices réalisés par la compagnie. À l’issue de chaque année, les intérêts viennent s’ajouter à l’épargne et deviennent à leurs tours productifs d’intérêts : il y a un « effet de cliquet » grâce au mécanisme de la capitalisation.

À noter : les produits des supports en euros subissent les prélèvements sociaux (PS) chaque année dès leur inscription en compte. Au dénouement (ou au moment d’un rachat), une régularisation sera opérée si les PS acquittés sur les produits du fonds en euros excèdent ceux dus sur l’ensemble des produits du contrat (cas du dénouement) ou des produits compris dans le rachat (cas du rachat).

Un contrat en unités de compte produit une rémunération en fonction des supports du contrat (parts d’OPCVM, actions, obligations…). Il présente un risque de gain comme de perte. La compagnie d’assurance prend un engagement sur le nombre des unités de compte, mais pas sur leur valeur.

À noter : le risque de perte peut être limité en mixant les deux supports (fonds euros et unités de compte) dans un contrat dit « multi-supports. »

L’assurance-vie constitue généralement un excellent outil pour se constituer un complément de revenus.

En tant qu’enveloppe capitalisant, tant qu’il n’y a pas de rachat sur le contrat, les produits s’agrègent au capital sans frottement fiscal. Toutefois, les prélèvements sociaux sont « prélevés au fil de l’eau » sur la rémunération du fonds euros (cf. notre question : Assurance vie et prélèvements sociaux ?).

Le souscripteur peut à tout moment racheter totalement ou partiellement le contrat avant son échéance ou encore programmer des rachats partiels à l’avance (Attention toutefois en cas d’acceptation de la clause bénéficiaire - cf. notre question : Qu’est-ce que l’acceptation d’un contrat ? Quelles en sont les modalités ?).

Dans ce cas, le principe est celui d’une imposition sur la part de gain dans le rachat. Cette part de gain est proportionnelle à la valorisation du contrat par rapport aux primes versées.

Il est aussi possible de transformer l’épargne accumulée en rente viagère cette option n’étant toutefois ouverte qu’à compter du 4ème anniversaire du contrat et sous réserve que le souscripteur soit âgé de moins de 80 ans au moment de la transformation.

En cas de rachat, seule la part des produits (gain) est fiscalisée.

Les modalités de taxation des produits diffèrent selon qu’ils se rattachent à des primes versées avant le 27/09/2017 ou à compter de cette date et selon la durée des contrats. Ainsi, plusieurs régimes coexistent (pour des contrats souscrits à compter du 27/09/1997) :

-

Pour les produits attachés aux primes versées avant le 27/09/2017 : le principe de taxation est le barème progressif de l’IR. Il est cependant possible d’opter pour l’application du Prélèvement forfaitaire libératoire (PFL) au taux de 15 % pour un contrat ayant entre 4 et 8 ans et de 7,5 % au-delà de 8 ans. Attention, cette option pour le PFL doit impérativement être exercée au moment du rachat ; à défaut, c’est le barème progressif de l’IR qui s’appliquera. Pour les produits attachés aux primes versées avant le 27/09/2017, le choix de la fiscalité se fait donc lors du rachat.

Au niveau des modalités :- Lors du rachat : en cas d’option pour le PFL, l’assureur prélèvera le PFL (avant application de l’éventuel abattement) et les PS éventuellement dus ; à défaut d’option pour le PFL, l’assureur prélèvera les seuls PS.

- L’année de la déclaration de revenus : en cas d’option pour le PFL l’année précédente, un crédit d’impôt égal à l’abattement de 4 600 € ou de 9 200 € sera appliqué si le contrat a plus de 8 ans. À défaut d’option pour le PFL lors du rachat, les produits seront taxés au barème de l’IR après application éventuelle de l’abattement.

-

Pour les produits attachés aux primes versées à compter du 27/09/2017, les règles de taxation diffèrent. Le principe de taxation est le prélèvement forfaitaire unique (PFU) au taux de 12,8 % au titre de l’IR auxquels s’ajoutent les PS de 17.2 %. Il est toutefois possible d’opter pour le barème de l’IR (Attention, cette option est globale et intègre tous les revenus qui entrent dans le champ d’application du PFU). Le choix de la fiscalité se fait lors de la déclaration de revenus.

Modalités :-

Lors du rachat, un Prélèvement forfaitaire non libératoire (PFNL) de 12,8 %, si la durée du contrat est inférieure à 8 ans ou de 7,5 % (si la durée du contrat est supérieure) est effectué par l’assureur. Ce PFNL est versé à titre d’acompte. À cela s’ajoutent les PS de 17,2 %.

Une demande de dispense du PFNL peut être formulée sous conditions : elle s’adresse aux personnes dont le revenu fiscal de référence N-2 est inférieur à 25 000 € (célibataires, veufs ou divorcés) ou à 50 000 € (contribuables soumis à imposition commune). La demande doit être formulée au plus tard lors de l’encaissement des revenus. - Lors de la déclaration de revenus, il conviendra de choisir la fiscalité applicable entre PFU et option globale pour le barème de l’IR. L’impôt dû tiendra compte du PFNL déjà versé l’année précédente. Pour les contrats de plus de 8 ans, un abattement de 4 600 € (personne seule) ou de 9 200 € (couples soumis à imposition commune) est applicable quelle que soit la fiscalité choisie.

-

Lors du rachat, un Prélèvement forfaitaire non libératoire (PFNL) de 12,8 %, si la durée du contrat est inférieure à 8 ans ou de 7,5 % (si la durée du contrat est supérieure) est effectué par l’assureur. Ce PFNL est versé à titre d’acompte. À cela s’ajoutent les PS de 17,2 %.

En présence de produits soumis au PFU et d’un contrat d’une durée supérieure à 8 ans, il faudra tenir compte du montant de l’encours. Le montant de l’encours correspond au montant des primes versées par le souscripteur sur l’ensemble de ses contrats (tout contrat d’assurance-vie, de bons et contrats de capitalisation confondus) au 31 décembre de l’année précédant le rachat. Un taux de 7,5 % s’applique au prorata de l’encours ne dépassant pas 150 000 € ; un taux de 12,8 % s’applique sur la fraction excédentaire.

Les prélèvements sociaux à un taux de 17,2 % s’appliquent également à tous les rachats en matière de produits d’assurance-vie (cf. notre question : Assurance vie et prélèvements sociaux ?). Le choix d’une imposition au barème de l’IR a un impact en matière de déductibilité d’une fraction des prélèvements sociaux. (cf. notre question : Assurance vie et prélèvements sociaux ?)

Les éventuelles CEHR et CDHR sont susceptibles de s’appliquer en fonction du niveau de revenu du contribuable (cf notre rubrique CEHR).

Les tableaux ci-dessous synthétisent les différentes modalités d’imposition.

-

Principe : barème

progressif de l’impôt sur le revenu (IR)

ou - Sur option : prélèvement forfaitaire libératoire (PFL)

| Âge du contrat | Fiscalité des gains lors du rachat |

|---|---|

| Entre 4 et 8 ans |

PFL 15 % + PS 17,2 %

ou Barème progressif de l’IR |

| Plus de 8 ans après abattement* |

PFL 7,5 % + PS 17,2 %

ou Barème progressif de l’IR |

Le choix entre l’imposition au barème progressif et le PFL doit être exercé lors de chaque rachat. L’option PFL est formulée au moment du rachat est irrévocable. En cas d'imposition au barème, ce choix reste autonome et n'a pas d'impact pour l'imposition des autres revenus ou plus-values financières.

-

Principe : prélèvement

forfaitaire unique PFU

ou - Sur option globale : barème progressif de l'impôt sur le revenu (IR)

| Âge du contrat | Fiscalité des gains lors du rachat |

|---|---|

| Entre 4 et 8 ans |

PFU 12,8 % + PS 17,2 %

ou Barème progressif de l’IR |

| Plus de 8 ans après abattement* |

Montant des versements** ≤

150 000 €*

PFU 7,5 % + PS 17,2 %

Montant des versements** >

150 000 €*

Fraction*** PFU 7,5 % + PS 17,2 % Fraction**** PFU 12,8 % + PS 17,2 % ou

Barème progressif de l’IR

|

Le choix entre le PFU et l'imposition au barème progressif doit être fait lors du dépôt de la déclaration annuelle des revenus. L'option pour le barème est irrévocable et globale pour un même foyer fiscal. Elle porte sur l'ensemble des revenus et gains éligibles au PFU.

*Abattement annuel de 4 600 € (personne seule) ou 9 200 € (couples soumis à imposition commune) en cas de rachat sur un contrat de plus de 8 ans, quelle que soit la date de versement. Abattement non applicable sur les prélèvements sociaux.

**Primes versées non rachetées qui s’apprécient par assuré au 31/12 de l’année précédant le rachat et sur tous contrats d’assurance-vie, de bons et contrats de capitalisation confondus.

***Fraction des produits imposables à 7,5 % = produits du rachat X (montant de k€ - montant des primes versées avant 27/09/2017, n’ayant pas déjà fait l’objet d’un remboursement en capital) / (Montant des primes versées à compter du 27/09/2017 et qui, au 31/12 de l’année qui précède le fait générateur d’imposition des produits concernés, n’ont pas déjà fait l’objet d’un remboursement en capital).

****Les produits qui ne sont pas éligibles au taux de 7,5 %, sont imposables au taux de 12,8 %.

Les produits générés par un contrat d’assurance-vie supportent les prélèvements sociaux (PS) soit :

-

Lors de l’inscription en compte des produits du fonds en euros par la compagnie d’assurance.

✓ Depuis le 01/07/2011 pour un contrat multi-support et depuis le 01/02/1996 pour un mono-support.

✓ Le taux appliqué est celui en vigueur lors de l’inscription en compte, soit 17,2 % actuellement. - Lors d’un rachat ou du décès de l’assuré, à l’exclusion des produits du fonds en euros qui ont déjà été taxés. Le taux applicable est susceptible de varier pour d’anciens contrats, mais pour les contrats souscrits à compter du 26/09/1997, il est de 17,2 %.*

En cas de rachat, la compagnie d’assurance effectue un ajustement de la base imposable pour tenir compte des PS déjà prélevés sur les produits du fonds en euros.

Dans tous les cas, les PS sont retenus à la source par l’assureur et reversés par ce dernier au Trésor public.

La CSG est déductible à hauteur de 6,8 % uniquement si le contribuable choisit le barème progressif de l’impôt sur le revenu.

Plutôt que de faire un rachat, demander une avance peut parfois être avantageux dans le cas d’un besoin ponctuel de liquidités (l’avance n’est que temporaire).

Une avance donne lieu pour le souscripteur à un paiement d’intérêts à la compagnie d’assurance qui consent ainsi un prêt. Les capitaux investis continuent à produire des intérêts et le souscripteur ne supporte, financièrement et sans impact fiscal, que la différence entre les intérêts qu’il verse à l’assureur et à la rémunération qu’il continue à percevoir de ses capitaux placés.

Le montant de l’avance est limité à un pourcentage de la provision mathématique variant en fonction des supports d’investissement retenus.

La durée de l’avance ne peut excéder 3 années renouvelables deux fois.

À noter : lors du dénouement du contrat, si, à la suite du décès du souscripteur, l’avance n’a pas été remboursée, le capital versé au(x) bénéficiaire(s) désigné(s) est diminué des sommes dues au titre de l’avance à la date à laquelle est déterminé le capital décès.

En cas d’assujettissement à l’IFI, la valeur de rachat des contrats d’assurance-vie rachetables exprimés en unités de compte doit être déclarée à hauteur de la fraction représentative des unités de compte constituées d’actifs imposables.

Toutefois, les exceptions et règles applicables aux actifs immobiliers détenus en dehors de l’enveloppe sont susceptibles de s’appliquer.

Ainsi, par exemple, si les actifs constituant les unités de compte sont des parts d’organismes de placement collectif : lorsque leur actif est composé directement ou indirectement de moins de 20 % de biens ou droits immobiliers imposables et que le redevable, du fait notamment de l’unité de compte dont il est réputé être directement propriétaire, en détient moins de 10 % des droits (seul ou conjointement avec les membres de son foyer fiscal), aucune valeur ne sera à retenir au titre de cette unité de compte pour le calcul de la valeur du contrat à l’IFI.

À noter : les actions de SIIC détenues à moins de 5 % du capital ou des droits de vote par le souscripteur et par les autres membres du foyer fiscal ne sont pas à prendre en compte au titre des actifs immobiliers.

En dehors des cas où l’un des époux fait l’objet d’une mesure de protection particulière, il convient de se référer au régime matrimonial des époux :

- Si les époux sont mariés sous un régime séparatiste tel que la séparation de biens, chacun conserve l’administration de ses biens personnels et l'un des époux peut donc agir seul et souscrire un contrat à partir de ses biens personnels.

-

Si les époux sont mariés sous un régime communautaire tel que le régime légal (communauté réduite aux acquêts), il convient avant de souscrire de s’interroger sur la nature des fonds utilisés : propres ou communs ?

- S’il s’agit de fonds propres de l’époux souscripteur (fonds perçus à la suite d’une donation ou d’une succession par exemple), il est utile de pouvoir tracer l’origine des fonds.

-

S’il s’agit de fonds communs :

Lors du décès de l’époux souscripteur du contrat, si le conjoint est désigné bénéficiaire, les capitaux-décès constituent pour lui un bien propre ; pour les autres bénéficiaires, la prise en compte du contrat d’assurance-vie lors de la liquidation de la communauté fait aujourd’hui l’objet d’incertitudes notamment concernant la pratique notariale.

Lors du décès de l'un des époux, il est admis, que sur le plan fiscal, le contrat d’assurance-vie du conjoint survivant financé avec des fonds communs ne soit pas intégré à l’actif de la communauté et ne constitue pas un actif successoral pour le calcul des droits de succession. En revanche, sur le plan juridique, à savoir pour établir ce qui revient à chaque héritier, la valeur des contrats d’assurance-vie du conjoint survivant financés avec des fonds communs fait partie de l’actif de la communauté (sous réserve de l’interprétation des juges).

Ce sujet complexe nécessite l’appréciation du notaire.

À noter : en cas de souscription d’un contrat d’assurance-vie avec des fonds propres, une déclaration d’emploi de fonds propres est nécessaire afin de pouvoir qualifier ce contrat de bien propre. Cette clause d’emploi ou de remploi peut intervenir a posteriori si la démarche a été négligée lors de la souscription et que la nature des biens propres des fonds est clairement établie avec l’accord du conjoint.

Il existe une possibilité de co-souscrire un contrat en prévoyant le versement des capitaux-décès au(x) bénéficiaire(s) au premier ou au second décès. En pratique, les cas de co-souscriptions restent rares. En effet, l’accord des co-souscripteurs est nécessaire pour tous les actes concernant le contrat (Ex : rachat, désignation de bénéficiaires…). Par ailleurs, la co-souscription n’est pas adaptée à tous les cas. En effet, certaines co-souscriptions peuvent présenter un risque fiscal si le contrat d’assurance-vie crée un avantage par rapport aux règles du régime matrimonial. Ainsi, la co-souscription se rencontre surtout entre époux dans le cadre d’un régime matrimonial de communauté universelle avec clause d’attribution intégrale au conjoint survivant.

Voir plus de questions

Avertissement : Les informations contenues dans la bibliothèque patrimoniale sont fournies à titre purement informatif et documentaire et prennent en compte l'état du droit existant au jour de leur publication. Elles peuvent faire l’objet de modifications en fonction des évolutions législatives et réglementaires. Elles ne prétendent pas à l’exhaustivité et ne doivent pas déterminer à elles seules l’opportunité de réaliser une opération patrimoniale. Seule l'analyse de votre situation patrimoniale personnelle peut vous permettre de prendre une décision éclairée. Les contenus de la bibliothèque ne sauraient être considérés comme représentant un conseil juridique et/ou fiscal.

Pour information : les montants investis sur les supports en unités de compte ne sont pas garantis mais sont sujets à des fluctuations à la hausse comme à la baisse dépendant en particulier de l'évolution des marchés financiers et/ou immobiliers. Les supports en unités de compte présentent donc un risque de perte en capital pouvant être partielle ou totale. L'Assureur ne s'engage par ailleurs, que sur le nombre d'unités de compte, mais pas sur leur valeur.

Privilege Connect

Notre service téléphonique exclusif est à votre disposition, du lundi au vendredi de 8h à 20h et le samedi de 8h à 18h, hors jours fériés.

Service gratuit

+ prix appel